交易平台与第三方支付平台:安全高效的资金结算解决方案

在数字化交易高度普及的今天,无论是电商平台、在线教育还是游戏娱乐行业,资金结算都是业务运转的核心环节。交易平台与第三方支付平台的结合,成为解决资金流转痛点的关键方案。本文将深入解析这一模式的运作逻辑、优势及行业实践,帮助读者快速理解其价值。

一、交易平台与第三方支付平台的角色分工

交易平台是用户完成商品或服务交易的场所,例如淘宝、滴滴出行或Steam游戏商店。其核心职责是撮合买卖双方,但直接处理资金结算会面临两大挑战:一是资金流转效率低,二是安全风险高(例如账户盗用、洗钱等)。

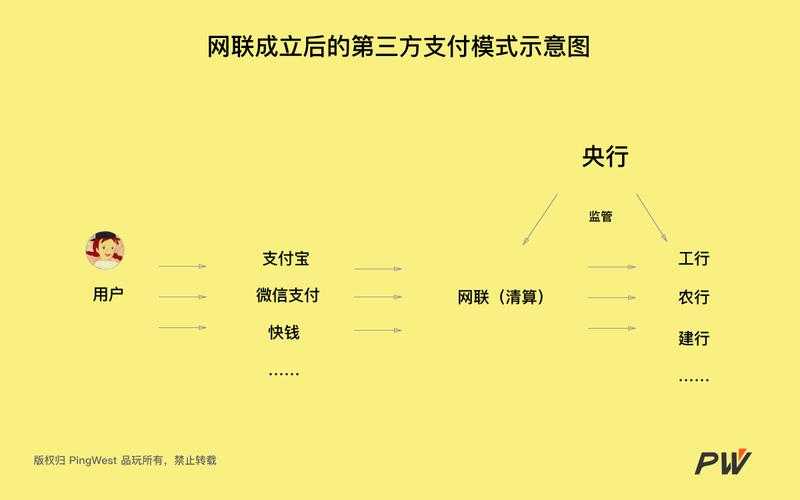

第三方支付平台(如支付宝、微信支付、PayPal)则充当“中间人”,负责代收用户资金、暂存于监管账户(即“资金池”),再按约定规则结算给交易平台或商户。这种分工让交易平台专注于业务运营,而支付平台解决专业金融问题。

二、资金结算的四大核心痛点与解决方案

1. 资金安全

2. 结算效率

3. 合规压力

4. 跨境支付难题

三、行业级解决方案的技术逻辑

1. API无缝对接

支付平台提供标准化接口,交易平台只需嵌入几行代码,即可实现支付、退款、分账功能,无需自建财务系统。例如,微信支付的“企业付款到零钱”接口被广泛用于红包发放、佣金结算场景。

2. 资金池与子账户体系

第三方平台为每个商户开设虚拟子账户,资金统一存管于央行监管账户。例如,某教育平台使用分账系统后,课程收入自动按比例分配给讲师、推广员和平台方,全程无需人工干预。

3. 智能对账与审计

系统自动匹配订单流水与银行账单,误差率低于0.001%。数据加密存储并通过ISO 27001认证,满足上市公司的审计要求。

四、未来趋势:区块链与监管科技的融合

部分领先机构已尝试将区块链技术应用于资金结算。例如,蚂蚁链的“双链通”方案,通过智能合约自动执行分账规则,资金流向全程上链,不可篡改。这一模式在供应链金融领域已实现坏账率下降30%的效果。

五、如何选择第三方支付合作伙伴?

1. 资质核查:确认支付平台持有央行《支付业务许可证》或国际PCI DSS认证。

2. 成本对比:关注费率、提现手续费、汇率加成等隐性成本。

3. 扩展能力:是否支持多场景(如分账、跨境、订阅制)和定制化开发。

结语

交易平台与第三方支付平台的协作,本质是通过专业化分工实现“降本增效”。对于初创企业,这意味着更低的技术门槛与更强的合规保障;对于成熟平台,则是优化资金利用率、拓展全球化业务的关键跳板。这一模式已被亚马逊、美团等头部企业验证,成为数字经济的底层基础设施之一。

还没有评论,来说两句吧...